2025.2.27

提訴会見レポート「保育料を経費に!訴訟」

2025年2月25日@司法記者クラブ

2025年2月25日、「保育料を経費に!」訴訟が東京地方裁判所に提訴されました。同日14時から、原告と弁護団による記者会見が行われました。

現在の課税実務において保育料は「家庭内消費」であるとして、必要経費に当たらないとされています。この訴訟は、共働きが一般化し、働き方の多様化が進み、少子化対策が叫ばれる社会の変化を受けて、保育料も必要経費として認定されることを求める訴訟です。

このコラムでは、会見の流れに沿う形で会見内容をまとめました。

目次

1. 訴訟の概要

原告代理人の江夏大樹弁護士より、訴訟の概要が説明されました。

原告の倉持(阿部)さんは弁護士として法律事務所を運営する個人事業主です。訴訟提起(2025年2月25日)の時点で、3歳と1歳の2人の子どもがおり、長男を認可保育園に通園させています。

訪問介護事業等に従事しつつ、非営利法人に対するアドバイザリー業務に従事し個人事業主としても働く原告の松村さんは、訴訟提起の時点で、4歳と1歳の2人の子どもがおり、長女長男を認可保育園に通園させています。

倉持さんと松村さんは、2023年度の確定申告において一旦は保育料を必要経費に算入せずに確定申告を行いました。その後、保育料を必要経費として、課税される所得金額を再計算した上で、先に申告した確定申告の更正請求を行いました。

しかしながら、税務署は、保育料は「親が育児について支払ったものであるから、家事費に該当すること」、「業務に直接関連しておらず、業務活動の遂行上に必要な費用に該当しないこと」を理由に、必要経費に当たらないとして、原告らの更正請求を認めない旨の通知をしました。

そこで、倉持さんと松村さんは、保育料は経費にあたり、更正請求を棄却した税務署の判断は違法であるとして、国に対して、税務署の更正請求棄却決定の取り消し、及び確定申告の更正の義務づけを求めています。

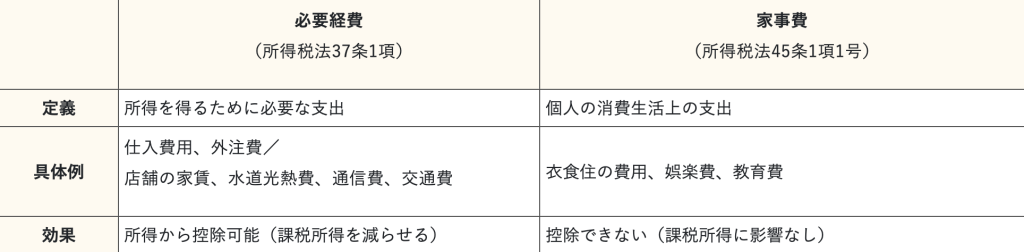

2. 「必要経費」「家事費」とは何か

「必要経費」とは「これらの所得の総収入金額にかかる売上げ原価その他当該総収入金額を得るために直接要した費用」のほか、「その年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用の額」です(所得税法37条1項)。一方「家事費」については所得税法45条に定めがあり、衣食住の費用、娯楽費、教育費といった家庭内の消費は必要経費に該当しないと定められています。

「必要経費」と「家事費」の関係を理解する上で重要なのは、一般的に家事費に分類される出費であってもその出費が「業務に関連するもの」であれば必要経費と認められるということです。例えば、一般的に外食費や旅費は家事費とされますが、接待交際費、交通費・移動費として就労時の必要経費に含まれる場合もあります。これを踏まえて、原告らは保育料が必要経費に当たり、家事費には当たらないという主張を展開していきます。

3. 原告の主張

1. 必要経費該当性の判断基準

保育料は必要経費に当たらないという判断において、税務署は保育料と業務に直接の関連性がないという理由を挙げていますが、この直接関連性を要求する判断は過去の判例や所得税法の条文改正やその経緯に反しています。

弁護士会懇親会費事件高裁判決(平成24年9月19日)では、弁護士会の活動として支出した懇親会費は業務、売り上げに直接関連しないものの、その一部は業務の遂行上必要であるから、必要経費に該当すると判断されています(国側上告棄却により確定)。また、昭和40年の改正において必要経費の条文が改められ、「直接」という文言は削除されています。

このように、必要経費に該当するか否かは、業務の遂行上必要かどうかという点から判断されるべきです。

2. 保育料は業務の遂行上必要な支出である

保育園の利用を希望する保護者は、市町村によって「保護者の労働」等の事由があるか審査を受け、「保育の必要性」の認定を受ける必要があります。そのため、原告のように、就労を理由とする保育の必要性の認定を得て、保育園を利用し保育料を支出した場合、その目的が就労のためであることは明らかです。

また、保育料は、就労をしていなければ支出することのできない費用という点で、業務に密接に関連します。例えば食費は、個人の消費生活を送る上で支出することは避けられませんが、接待費・交際費として就労時の必要経費に含まれる場合もあり、業務と密接に関連しているかが個別に判断されることになります。

一方、保育料は行政により「保育の必要性」が認定される、つまり保育園の利用が業務の遂行に必要であると行政からお墨付きを得て支出するものであって、専ら業務のために支出するものです。そのため、保育料はその性質上業務に密接に関連しており、業務遂行上も必要な支出、すなわち必要経費に該当すると主張します。

4. 訴訟の法的な意義

続いて、原告代理人の戸田善恭弁護士より本件訴訟の法的意義について説明がありました。

本件訴訟には必要経費・家事費の定義を問い直すところに大きな意義があります。税務署は現在事業活動と直接関係がある支出のみを必要経費とする解釈に基づく運用をしていますが、これは必要経費を狭く捉えすぎています。前述の通り平成24年に税務署の運営を否定した裁判例が登場したにも関わらず、この判決に沿った形での必要経費の解釈に基づく運用は実現されていません。弁護団は、最高裁による必要経費解釈が示されていないことが原因であると考え、本件訴訟を通じて必要経費に関する判断を最高裁に求め、運用に影響を及ぼすことを1つの大きな目標として据えています。

また、必要経費と家事費の両概念は、家事費に当たれば必要経費には当たらず、必要経費に当たれば家事費に当たらないという関係にあるため、この訴訟では保育料は家事費には当たらない、保育料は所得を得るための支出であるという主張もしています。保育料は家事費であるという運営の背景には、男性が働いて家族を扶養し、妻が家庭内で無償で子育てをするという家庭モデルや、それに基づく「育児保育は本来無償であるべき」という価値観があるのではないかと弁護団は考えています。

本件訴訟は、現代の社会の実態を踏まえた必要経費と家事費の今日的な意義を司法に問い、「共働き・共育て」自体における個人事業主等の就労と保育の関係を明らかにする試みと言えます。

5. 原告の方の訴訟に対する思い

原告のお一人である倉持(阿部)さんは、この訴訟の原告を募る声かけに呼応して「自分が役に立つことなんかないかなって思って、(去年2023年に2歳の保育園に通わせていて、保育料を支払っている個人事業主という原告の条件に)スポッとはまったところがあって、それでやろうやろうって言って手を挙げた」と前向きな気持ちから本件訴訟の原告になったという経緯を語られました。

ご自身が子育てをする中でその「大変だからこその面白さ」に触れ、「子育てしたいと思っている人は全員子育てにチャレンジできる世の中になったら良い。」「この訴訟で保育料が経費ということが認められたら、本当に小さいことかもしれませんけどそういう社会に一つ何か歩みが進むんじゃないか。」と、この訴訟が持つ社会へのインパクトへの期待を述べられました。

6. 記者からの質問

記者から出た質問についての応答をいくつか紹介します。

Q. 会社員も保育料を負担しているが、この訴訟との関係ではどのように整理されるか?

A. 個人事業主と会社員は全く別の制度なので、これを比べるのはまず前提が違うのではないか。そもそも会社員には、関連性などとは関係なく、個別の領収書なども不要で一定額の給与所得控除が認められています。また例えば会社員だと家族手当が出る会社もあれば、もちろんそうでない会社もある。一方で個人事業主には家族手当を出す雇用主はいない。このように会社員といっても一概にできず、前提が異なるのではないか。また、例えばベビーシッターの利用料の負担軽減策のような国の施策において個人事業主は対象外となっているなどの違いもある。

純粋に個人事業主の枠で見ると、個人事業主にとっては(保育料は)必要経費であるから、そこについては税制は正されるべきである。

私は保育料は全ての人たちを対象に無償であるべきだと考えている。子どもを育てるための保育料は、親というミクロではなく社会としてみんなが負担すべきだと思う。この訴訟を出発に保育の社会化の議論が進み、無償化の歯車も回っていけばいいなと思う。(江夏弁護士)

Q. 政治的解決の模索ではなく訴訟を選択したのはなぜか。

A. 原告となる機会があり、自分が当事者性を持っていた、それ以上でも以下でもないが、思うに、裁判にできる役割として、明確に請求が立ち、判断すべき事項が示されて、裁判所による判断が下される、司法を使うということ自体の意義はあると思う。(原告倉持さん)

保育料が経費になるかという論点は、政府や国会でもかつて問題提起されたことはあったが、その度に必要経費規定の現在の解釈に従えば、必要経費にするという政策は通すことができなかったという経緯がある。法解釈が問題となる以上、正しい解釈が司法によって示されることで、これを突破口に政治の場での議論を活性化させることができるのではないか。(戸田弁護士)

7. キャンペーンのご紹介

本件訴訟のプロデュースを手がけるLEDGEの丸山央里絵さんより、本件訴訟と併走する「保育料を経費に!プロジェクト」のご紹介がありました。保育料はなぜ必要経費にならないのか、原告のお二人をはじめ多くの方が「保育料は私的消費に当たる」という現在の課税実務に疑問を持たれています。この声を可視化すべく、賛同者からの応援メッセージを多数掲載した特設サイトやSNSでの発信などの各種支援活動が展開される予定です。

「保育料が経費にならないの、なんで?」特設サイト:https://hoikuryo.ledge.or.jp/

提訴会見の内容は以上となります。

CALL4では、訴訟資料の公開やケース紹介・クラウドファンディングの実施をしております。原告・弁護団の主張に対して被告の国がどのような反論をし、裁判所がどのような判断を下すのか。今後もこの訴訟にご注目ください。

KEYWORD